コンテンツにスキップ

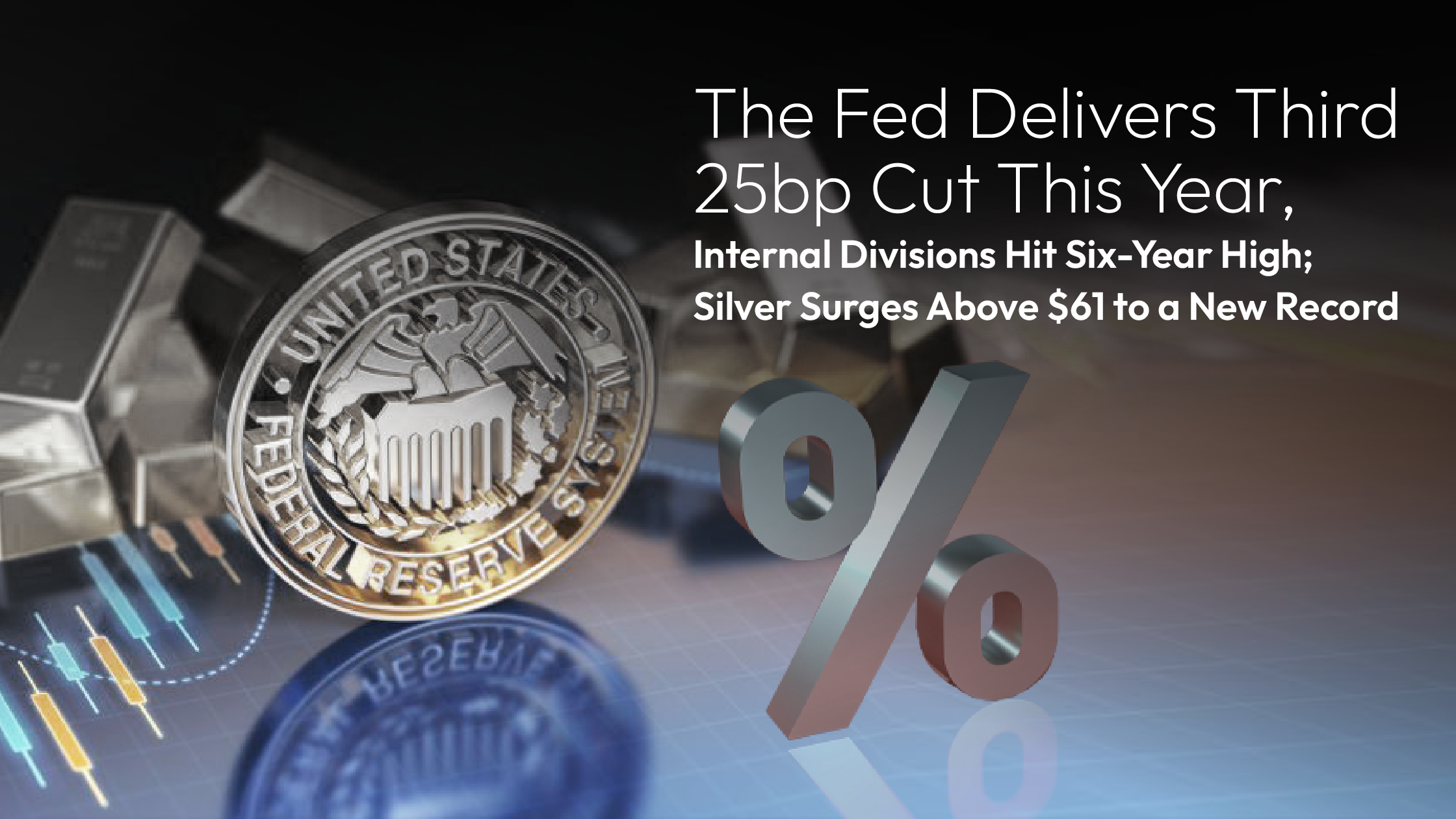

12月のFOMC会合の重要なポイント

フェデラルファンド金利:目標レンジは3.75%~4.00%から3.50%~3.75%に引き下げられ、今年3回連続の25bp利下げとなり、2025年には合計75bpの利下げとなる。

ドットプロット:依然として2026年には1回の利下げのみを示唆しており、タカ派的な緩和のメッセージを強化し、来年は政策ペースが大幅に鈍化すると予想されています。

内部対立の激化

投票では3人の反対票が出たが、これは2019年以来最多だ。

ミラン総裁は50bpの利下げに賛成票を投じた。

一方、グールズビー氏とシュミット氏は変更を望まなかった。

これは、インフレの持続と労働市場リスクをめぐってFOMC内で分裂が広がっていることを浮き彫りにしている。

バランスシート操作

12月12日より、FRBは十分な準備金を維持し、短期金融市場の流動性圧力を緩和するために、$400億の短期国債を購入する予定。

グローバルマーケットレビュー – 12月10日

貴金属:銀が史上最高値を更新し先導、金銀比価は70を下回る

スポット銀は0.68%上昇して$61.05/オンスとなり、年初来で約110%上昇した。

金は0.27%下落して$4,196/オンスとなった。

主な推進要因:

供給不足: 世界の在庫は過去 10 年間で最低。太陽光発電と AI ハードウェアの需要は引き続き急増。

投機的なフロー: 小売およびレバレッジ口座は、ブレイクアウトに向けて積極的にポジションを取っています。

為替・債券:ドルは安定、米国利回りは3カ月ぶりの高水準付近で推移

市場が利下げをかなり前から織り込んでいたため、DXYは99.0付近で横ばいとなった。

米10年債利回りは、インフレの強硬さへの懸念を反映して4.20%で横ばいとなっている。

USD/JPYは、日銀の12月の利上げ期待がFRBの緩和圧力をいくらか相殺し、156.70まで小幅上昇した。

石油と暗号通貨:地政学と政策の不確実性が絡み合う

原油:ブレント原油は0.18%上昇し、$62.05/バレル。ロシアとウクライナの和平交渉の進展(ゼレンスキー大統領が段階的な和平枠組みを提案)により、地政学的なプレミアムは抑制された。

仮想通貨:ビットコインは$92,623で横ばい。イーサリアムは0.6%上昇。市場はFRBの政策軌道に関するより明確な指針を待っている。

株式市場:FOMCの決定を前に慎重姿勢が広がる

米国株式先物: S&P 500とNasdaq 100は0.1%~0.2%下落。テクノロジー投資家はAI関連の需要の手がかりを求めてオラクルの決算を待っている。

ヨーロッパとアジア:

日経平均株価は0.1%下落

ユーロ・ストックス50は銀行とエネルギー銘柄の圧力により0.06%下落。

今日注目すべき主要イベント

FRBの講演者:シカゴ連銀のグールズビー総裁とクリーブランド連銀のメスター(ハルマック?)総裁が経済見通しについてコメントする予定。市場は内部分裂に関する彼らの解釈を注視するだろう。

上田日銀総裁:12月の利上げ見通しが強まると予想され、円キャリートレードの解消につながる可能性がある。

データリリース:

オーストラリア11月の失業率(季節調整済み)

スイスSNB政策金利(12月11日現在)

米国の新規失業保険申請件数(12月6日までの週)

米国の9月の貿易収支

米国9月の卸売売上高(前月比)

米国EIA天然ガス貯蔵量(12月5日までの週)

あなたも気に入るかもしれない