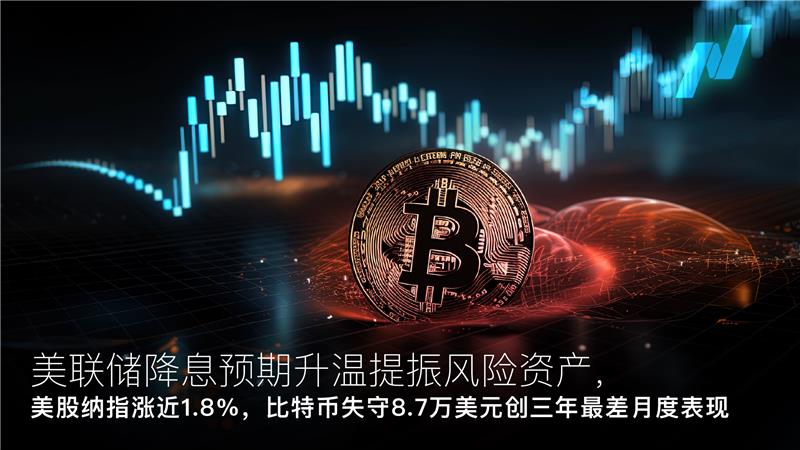

Amillex每日汇评:美联储降息预期引爆风险资产狂欢,美元连跌二周,铜价飙升至历史新高,日银加息信号震撼市场

2025年12月8日,美元指数跌至99.00,创五周新低;现货黄金收于4196.14美元/盎司,白银周单暴涨3.32%;伦铜突破11375美元/吨,创历史新高;美股指数三大集体收涨,纳指领跑。 大众资产一周行情与基本面分析 1.外汇市场:美元连跌周二,日元加息预期近期美元指数:周跌0.8%至99.00,连续二周收跌;主要汇率:欧元/美元升破1.1650,英镑/美元支撑1.3300;美元/日元贬至155.00下方,创9月末以来最大单周跌幅;驱动逻辑: 美联储降息概率飙升至90%:美国ADP就业减少3.2万人(预期增1万),初请失业金人数为19.1万(三年新低),数据矛盾强化终极预期;日本央行加息信号:行长植田和男称“将权衡加息利弊”,12月加息概率约为70%,日债危机至2007年以来新高。 2.贵金属:白银领涨创历史新高,黄金高位整理白银周涨3.32% 58.25美元/盎司,现货黄金周跌0.5%至4196.14美元;现货面解析:白银供需矛盾:光伏需求爆发加剧全球库存降至十年新低,融资利率出现现货短缺;避险与降息紧张:美联储12月降息支撑金价,美元预期限制调整。 3.大宗商品:铜价创历史新高,原油地缘溢价回落……