Amillex-Marktkommentar: Die Fed senkt den Leitzins zum dritten Mal in diesem Jahr um 25 Basispunkte, interne Differenzen erreichen Sechsjahreshoch; Silber steigt über $61 auf ein neues Rekordhoch

Wichtigste Erkenntnisse aus der FOMC-Sitzung im Dezember

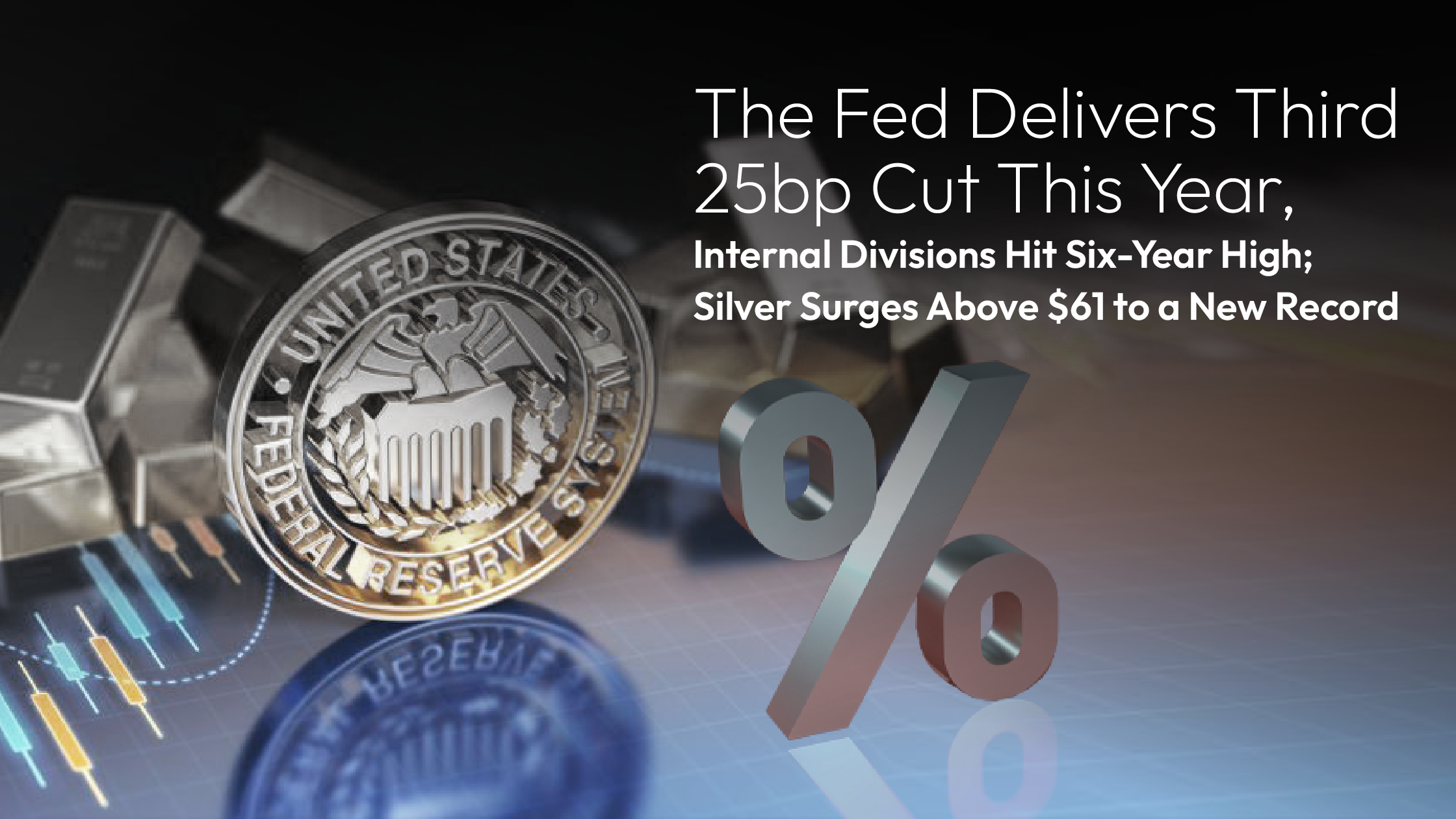

Leitzins der Federal Reserve: Zielspanne von 3,75%–4,00% auf 3,50%–3,75% gesenkt. Dies ist die dritte Zinssenkung in Folge um 25 Basispunkte in diesem Jahr und eine Gesamtsenkung um 75 Basispunkte im Jahr 2025.

Punktediagramm: Es deutet weiterhin auf nur eine Zinssenkung im Jahr 2026 hin, was die Botschaft einer restriktiven Lockerung verstärkt, wobei im nächsten Jahr ein deutlich langsameres geldpolitisches Tempo erwartet wird.

Zunehmende interne Meinungsverschiedenheiten

Bei der Abstimmung gab es drei Gegenstimmen – die meisten seit 2019.

Gouverneur Milan stimmte für eine Senkung um 50 Basispunkte.

Goolsbee und Schmid hingegen bevorzugten keine Veränderung.

Dies verdeutlicht die zunehmenden Meinungsverschiedenheiten innerhalb des FOMC hinsichtlich der anhaltenden Inflation und der Risiken auf dem Arbeitsmarkt.

Bilanzoperationen

Ab dem 12. Dezember wird die Fed kurzfristige Staatsanleihen im Wert von 1,4 Billionen US-Dollar erwerben, um ausreichende Reserven aufrechtzuerhalten und den Liquiditätsdruck auf dem Geldmarkt zu verringern.

Globaler Marktüberblick – 10. Dezember

Edelmetalle: Silber führt und erreicht Rekordhoch; Gold-Silber-Verhältnis fällt unter 70

Der Spotpreis für Silber stieg um 0,68% auf $61,05/oz, ein Plus von fast 110% seit Jahresbeginn.

Der Goldpreis fiel um 0,27% auf $4.196/oz.

Haupttreiber:

Angebotsengpässe: Weltweite Lagerbestände auf dem niedrigsten Stand seit zehn Jahren; Nachfrage nach Solar- und KI-Hardware steigt weiterhin rasant an.

Spekulative Kapitalflüsse: Privatkunden und fremdfinanzierte Konten positionieren sich aggressiv für einen Ausbruch.

Devisen & Anleihen: Dollar stabil, US-Renditen nahe 3-Monats-Hoch

Der DXY notierte unverändert bei etwa 99,0, da die Märkte die Zinssenkung bereits frühzeitig eingepreist hatten.

Die Rendite 10-jähriger US-Staatsanleihen blieb unverändert bei 4,20%, was die Besorgnis über eine träge Inflation widerspiegelt.

USD/JPY stieg leicht auf 156,70, wobei die Erwartung einer Zinserhöhung der Bank of Japan im Dezember den Lockerungsdruck der US-Notenbank teilweise ausglich.

Öl & Kryptowährung: Geopolitik und politische Unsicherheit verflechten sich

Öl: Brent-Rohöl stieg um 0,181 TP3T auf 1 TP4T62,05/Barrel. Fortschritte bei den Friedensgesprächen zwischen Russland und der Ukraine (Selenskyj schlug einen stufenweisen Friedensrahmen vor) haben die geopolitischen Prämien begrenzt.

Krypto: Bitcoin unverändert bei $92.623; Ethereum steigt um 0,6%, da die Märkte auf klarere Hinweise zur Geldpolitik der Fed warten.

Aktien: Vorsicht herrscht vor der FOMC-Entscheidung.

US-Aktienfutures: S&P 500 und Nasdaq 100 fallen um 0,1%–0,2%, wobei Technologieinvestoren auf die Ergebnisse von Oracle warten, um Hinweise auf die Nachfrage im Zusammenhang mit KI zu erhalten.

Europa und Asien:

Nikkei 225 fiel um 0,11 Punkte (TP3T).

Der Euro Stoxx 50 gab um 0,06% nach, belastet von Banken und Energiewerten.

Wichtige Ereignisse, die Sie heute im Auge behalten sollten

Sprecher der US-Notenbank: Chicago Fed-Präsident Goolsbee und Cleveland Fed-Präsident Mester (Harmack?) werden sich zum Wirtschaftsausblick äußern – die Märkte werden ihre Interpretationen der internen Spaltung genau beobachten.

BOJ-Gouverneur Ueda: Es wird erwartet, dass er die Erwartungen für eine Zinserhöhung im Dezember bekräftigt, was möglicherweise zu Auflösungen von Yen-Carry-Trades führen könnte.

Datenveröffentlichungen:

Arbeitslosenquote in Australien im November (saisonbereinigt)

Leitzins der Schweizerischen Nationalbank (Stand: 11. Dezember)

Erstanträge auf Arbeitslosenhilfe in den USA (Woche bis zum 6. Dezember)

US-Handelsbilanz im September

US-Großhandelsumsätze im September (Monatsvergleich)

US EIA Erdgaslagerbestände (Woche bis zum 5. Dezember)